Covid-19 splitter dansk betalingskultur

Danmark har i mange år været et land med en fornuftig betalingskultur og en høj betalingsmoral. Grundet Covid-19 melder virksomhederne om bekymrende tendenser for betalingsadfærden.

Ifølge Intrums European Payment Report er betalingskulturen i Danmark vendt på hovedet. Virksomhederne oplever udfordringer med sene og udeblivende betalinger, der er større end nogensinde før.

Tårnhøj betalingsforsinkelse

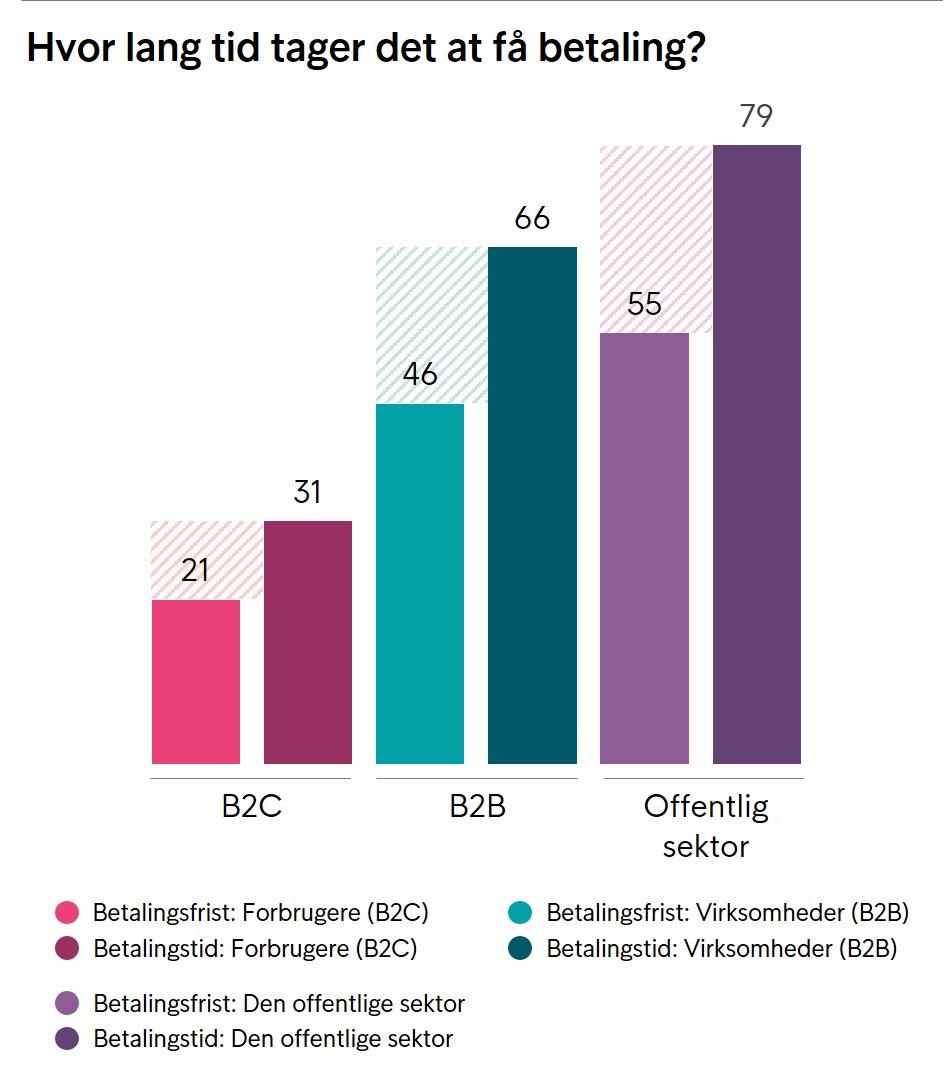

I forhold til mange andre steder i Europa, har danske virksomheder i mange år oplevet en positiv betalingsmoral, hvor gabet mellem betalingsfrist og den reelle betalingstid har været forholdsvis lille. Sidste år var den gennemsnitlige betalingsforsinkelse på 3 dage. I undersøgelsen fra 2020 tegner billedet sig dog noget anderledes, hvor betalingsforsinkelsen i gennemsnit et steget til 18 dage.

Skæver vi til vores nordiske naboer, er tendensen den samme. I Sverige er gabet mellem betalingsfrist og den reelle betalingstid 19 dage ved B2B-handel og 9 dage hos forbrugerne, og i Norge henholdsvis 20 dage og 11 dage. De finske virksomheder oplever en smule laverer betalingsforsinkelse med et gennemsnit på 14 dage.

Debitorer udgør stigende risici

Virksomhederne er under stigende pres pga. reduceret likviditet og 4 ud af 10 mener, at risikoen fra debitorer stige i løbet af de næste tolv måneder. Til sammenligning sagde 12 procent det samme sidste år.

Problemer med forsinkede betalinger fra kunder influerer virksomhedernes drift bredt. Over halvdelen (56%) siger, at investeringer i strategiske vækstinitiativer er vanskeliggjort, 51% oplever generel forringelse af likviditeten og 28% siger, at virksomhedens innovation forhindres. Desuden mener 47 procent, at den voksende kløft mellem betalingsbetingelser og betalingstiden er en reel risiko for en bæredygtig vækst.

Sene betalinger går ud over medarbejderne

Konsekvenserne ved udeblivende og sene betalinger rammer ikke kun omsætningen, det påvirker også medarbejdernes ansættelsesforhold.

44% kan ikke ansætte nye medarbejdere, og hver tredje ser sig nødsaget til at afskedige medarbejdere, som direkte konsekvens af udeblivende betalinger. Hvis virksomhederne modtog hurtigere betaliner fra deres kunder, ville det for over halvdelen (53%) muliggøre ansættelse af flere medarbejdere.

Kundernes kreditværdighed i fokus

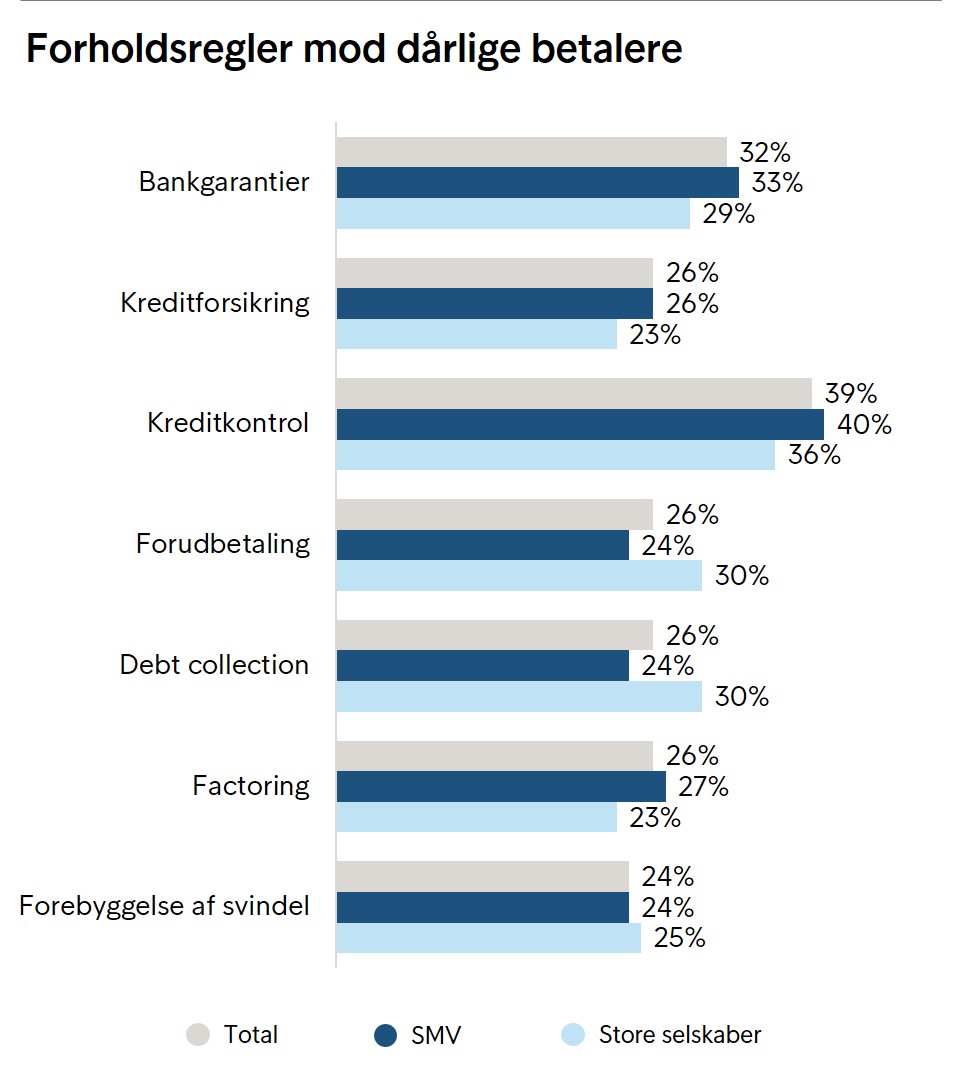

For at beskytte sig mod dårlige betalere, er der en række forholdsregler virksomhederne kan tage. Tidligere har forudbetaling være den foretrukne form, men i dette års undersøgelse viser nye tendenser sig, hvor den hyppigste foranstaltning virksomhederne benytter sig af er kreditkontroller, efterfulgt af og bankgarantier. Især små og mellemstore virksomheder tjekker i høj grad kundernes kreditværdighed, hvor større virksomheder også benytter inkasso.

Kun ca. en fjerdedel anvender nu forudbetaling som foranstaltning mod dårlige betalere.

Vil du vide mere?

Download European Payment Report Danmark 2020 og få indsigt i betalingsadfærden samt den finansielle sundhed hos danske virksomheder.